A la hora de prestar servicio en nuestros seguros de decesos nos hemos dado cuenta de que surgen diferentes dudas sobre cómo afrontar los trámites que de una muerte se derivan, en especial los relacionados sobre qué hacer si el titular de una cuenta fallece. A continuación respondemos algunas de las preguntas más frecuentes que nos suelen hacer nuestros clientes, que esperemos sean de gran ayuda.

El fallecimiento de una persona querida nunca es un momento agradable, y si al dolor le sumas que eres heredero del difunto, sabes que deberás cumplir una serie de trámites tras el fallecimiento del familiar o allegado, administrativos como es el caso de certificados, movimientos bancarios o el pago del impuesto de sucesiones. A continuación resolvemos dudas y posibles problemas si se da el caso de que el fallecido no hubiese contratado un seguro de decesos.

Uno de los trámites que requiere más tiempo y esfuerzo, son los relacionados con las cuentas bancarias que la persona fallecida tenía abiertas. Desde Seguros Atocha queremos mostrar todas las opciones que se pueden dar a la hora de extraer el dinero del fallecido y los procedimientos que deben llevarse a cabo para conseguirlo y no cometer delitos tipificados.

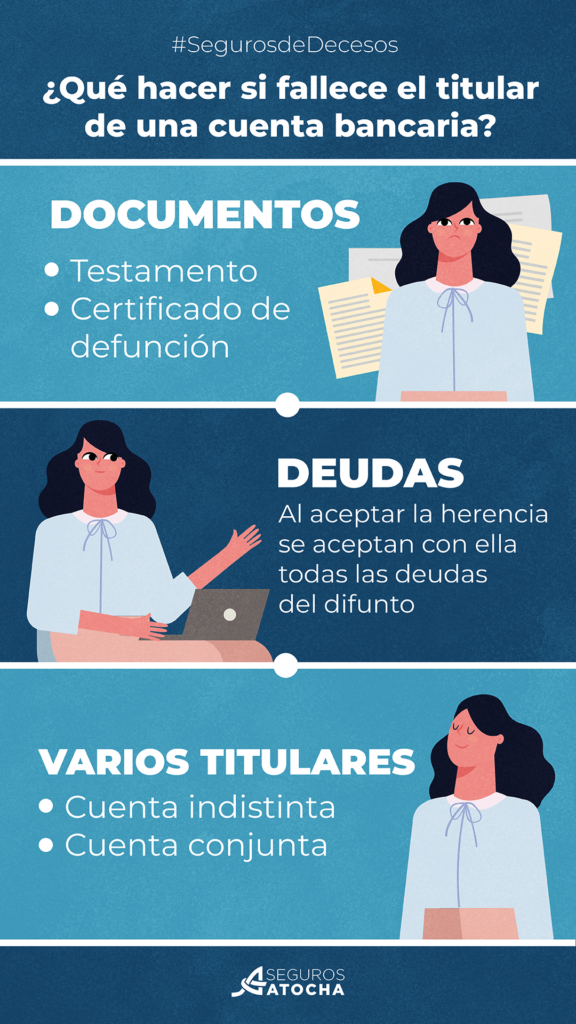

Uno de los puntos más importantes que hemos de tener en cuenta antes de empezar con este procedimiento es saber que necesitaremos una serie de documentos que nos harán posible que la entidad bancaria nos dé la autorización para disponer de la herencia, los principales son:

–Certificado de defunción: se realiza entre las 24 horas del fallecimiento del titular y ha de ser redactado por un médico que corrobore la muerte.

–Testamento: documento que recoge las últimas voluntades del fallecido y donde dispone a quién irán legados todos sus bienes. En el caso de que haya una sucesión Ab Intestato (sin testamento), hay que presentar un documento notarial de los herederos que pasan a regirse a través del código civil.

Siempre es preferible hacer testamento, ya que nos ahorra tener que molestar a nuestros familiares con otro trámite más y nos da la oportunidad de decidir a qué personas en específico queremos legar todos nuestros bienes sin tener que guiarnos exclusivamente por el Código Civil.

¿CÓMO SABER CUÁNTAS CUENTAS BANCARIAS TENÍA EL FALLECIDO?

No se llega a conocer nunca del todo a una persona y puede ser que llegado el momento del fallecimiento de esta tengamos más de un susto al descubrir impagos y deudas de cuentas que no sabíamos de su existencia.

La manera más fácil de adelantarse a este tipo de problemas es consultar todo en la Administración Tributaria donde está el total de registros financieros de una persona a lo largo de su vida. No confundamos Hacienda con el Banco de España, ya que este por ley no tiene potestad de saber donde y cuantas cuentas tenemos.

¿QUÉ OCURRE CON LAS DEUDAS DE LA PERSONA FALLECIDA?

El artículo 659 del código civil establece que la herencia es el conjunto de bienes, derechos y obligaciones, es decir, que por ley los herederos del fallecido al aceptar la herencia están aceptando con ella todas las deudas que el difunto hubiese creado en vida.

Es recomendable antes de aceptar cualquier tipo de legado acudir a la Central de Riesgos del Banco de España, allí puedes solicitar la información necesaria para saber si existen préstamos, deudas o ambos por parte del difunto. En caso de que hubiese, siempre existe el derecho a renunciar dicha herencia y no hacer frente a más pagos, esta al no haber heredero que la salde, prescribiría pasados 30 años.

¿QUÉ PASA CUANDO LA CUENTA BANCARIA TIENE VARIOS TITULARES

Una vez hayamos presentado toda nuestra documentación en el banco, otro de los aspectos clave a tener en cuenta es cuántas personas eran titulares de la cuenta del difunto y qué tipo de cuenta era esta, pues no es lo mismo una cuenta indistinta, donde cada uno recibe la parte proporcional a una cuenta conjunta donde los herederos necesitan el consentimiento del otro efectivo para acceder a dicha herencia.

Si por ejemplo el difunto hubiese contratado una cuenta indistinta, siendo el único titular de la cuenta, el 100% de la cantidad se repartiría entre el número de herederos, ya sea mediante el testamento o el código civil.

Si, en cambio, hubiese más de una persona, (pongamos el caso de otra más como titular de la cuenta), el 50% del valor monetario sería para los herederos, mientras que la otra mitad correspondería a la otra persona titular de la cuenta.

SACAR EL DINERO ANTES DEL FALLECIMIENTO DEL TITULAR

Como bien hemos explicado, la administración tributaria controla cada una de las entradas y salidas de efectivo de una cuenta. Nunca es buena idea realizar este tipo de actuaciones pensando que así nos ahorraremos el pago del impuesto de sucesiones y otros trámites, añadiendo además que este tipo de acciones sin el previo consentimiento de los herederos puede acarrear multas cuantiosas y penas de prisión de hasta tres años.

A todo esto hay que sumar que hacienda puede tomar cartas en el asunto y al haber demora en el pago del impuesto de sucesiones, exigir una multa entre el 5% y el 20% más de la cuota, con lo que a todas luces nos hace desestimar este tipo de métodos.

¿QUÉ SUCEDE SI NADIE RECLAMA EL DINERO DE LA HERENCIA?

Por ley la cuenta puede estar inactiva durante 20 años, pasado ese rango de tiempo Hacienda se haría beneficiaria total de la cuantía. Un caso curioso se suele dar cuando los titulares fallecidos son niños y adolescentes, en estos casos los padres suelen, al cambiar de entidad, olvidar las cuentas de sus familiares, descuidando de esta manera el dinero depositado en la cuenta corriente.

¿POR QUÉ ES IMPORTANTE TENER CONTRATADO UN SEGURO DE DECESOS?

Como habrás podido comprobar este tipo de trámites e inconvenientes, suelen ser solucionados fácilmente con asesoría legal y administrativa cubierta íntegramente por nuestro seguro de decesos, una de las ventajas que justifican el hecho de tener un seguro es la tranquilidad. Todas y cada una de las preguntas aquí respondidas son un obstáculo para llegar a ese objetivo de calma total.

En Seguros Atocha nos encargamos de todo el proceso y damos una cobertura total, como en nuestra prima bienestar, para que en situaciones ya comentadas puedas tener la tranquilidad de verte libre de cualquier tipo de preocupaciones en momentos tan difíciles.